法人カードの基本をおさえる

法人カードとは?ビジネスに活用するクレジットカードの種類とおすすめカードを紹介

更新日:2025年4月25日

法人カードは、法人や個人事業主が発行できるクレジットカードです。利用金額に応じたポイント還元などの個人カードと同様のメリットに加え、経理作業を効率化できたり、ETCカードを複数枚発行できたりなど、ビジネスシーンでの利便性の高さが魅力です。

法人カードを検討する際は、事業の規模や、追加カード・ETCカードの発行可能枚数、利用したいサービスなどを踏まえて、事業のニーズにあったものを選びましょう。

この記事でわかること

- 法人カードの種類

- 法人カードを作るメリット

- 法人カードの作り方

目次

中小企業・個人事業主向けの

スタンダードカード!

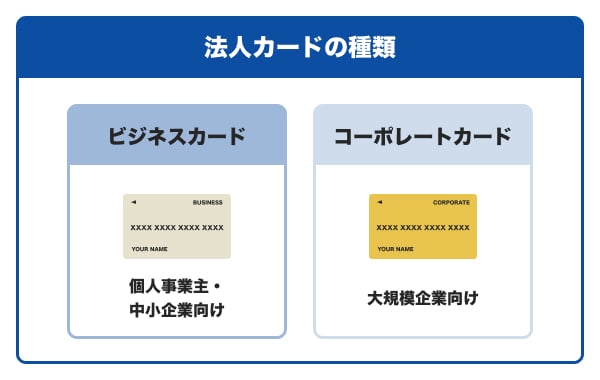

法人カード(ビジネスカード・コーポレートカード)とは

法人カードとは、法人や個人事業主向けに発行されるクレジットカード

のことです。主に事業に関する経費の支払いを目的としています。さまざまな金融機関が法人カードを発行しており、種類が豊富であることも特徴です。

法人カードの種類

法人カードは大きく分けて2種類あります。

金融機関によって呼び方や特徴は異なる場合がありますが、一般的には個人事業主や中小企業向けの「ビジネスカード」と、大企業向けの「コーポレートカード」に分類されます。

JCBが発行する中小企業・個人事業主向けのビジネスカードと、大規模企業向けのコーポレートカードを例に、それぞれの特徴を見ていきましょう。

| ビジネスカード | コーポレートカード | ||

|---|---|---|---|

| カード名称 | JCB法人カード | JCB Biz ONE | JCBコーポレートカード |

| 申込対象 | 中小企業・個人事業主 | 大規模企業 | |

| 発行枚数 | 指定の枚数 | 1枚 | 指定の枚数 |

| 年会費 (税込) | 一般:1,375円 ゴールド:5,500円 プラチナ:33,000円 | 一般:無料 ゴールド:5,500円 | 企業:33,000円 個人:無料 |

| 利用可能枠 (限度額) | 一般:10万~500万円 ゴールド:50万~500万円 プラチナ:150万円~ | 一般:10万~500万円 ゴールド:50万~500万円 | 利用金額にあわせて 柔軟に設定可能 |

| 支払口座 | ・法人口座 ・屋号付き口座 ・個人名義口座 | 法人口座 | |

| 発行スピード | 約2〜3週間 | 最短5分で カード番号発行可能 | 約3~5週間 |

| ETC | 枚数制限なし 発行無料 | 1枚 発行無料 | 枚数制限なし 発行無料 |

「JCB法人カード」「JCB Biz ONE」は、個人事業主も申込対象に含まれ、個人名義の口座を支払い口座として設定できることが特徴

です。利用可能枠はグレードに応じて範囲が設けられています。

一方、「JCBコーポレートカード」の場合、企業が支払う年会費はありますが、追加カードごとの年会費はかかりません。利用可能枠(限度額)を企業単位または使用者単位で柔軟に設定できることも特徴です。

なお、コーポレートカードのなかには、名称に「ビジネス」が含まれるカードもあります。

JCBの法人カードの詳細は「事業の規模にあわせて選べるJCBの法人カード」をご覧ください。

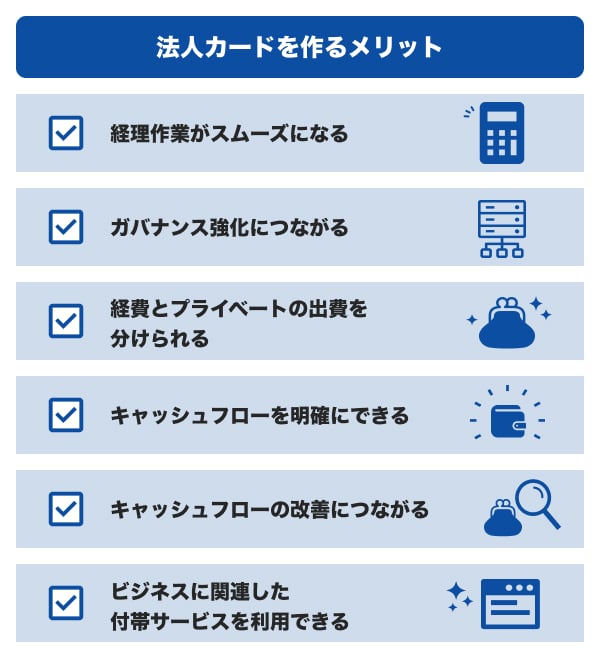

法人カードを作るメリット

法人カードは、利用金額に応じたポイント還元を受けられるほか、ETCカードを発行できるなど、個人カードと同様のメリットに加えて、法人カードならではのメリットも多くあります。

経理作業がスムーズになる

これまで現金で支払いをしていたものを法人カードで支払うことで、経理作業を効率化できます。経費精算システムや会計ソフトと法人カードを連携させることで、仕訳の入力が自動化され、申請漏れの防止につながります。

さらに、複数の法人カードを発行して従業員ごと使用すれば、立替精算が不要になります。これにより、経理担当者だけでなく、外出先で支払いをする従業員の負担軽減にもつながるでしょう。

ガバナンス強化につながる

法人カードの利用明細を確認すれば、「いつ」「何に」「いくら」使ったかをすぐに把握できるため、経費精算申請の改ざんなど、私的流用を防ぐことにつながります。

また、法人カードのなかには、カードごとに利用先を限定できるものもあります。従業員にクレジットカードを支給することに不安がある場合でも、適切に管理できるため、ガバナンス強化につながるでしょう。

経費とプライベートの出費を分けられる

個人事業主が法人カードを利用する場合、経費とプライベートの出費を明確に分けることが可能です。

個人カードで経費を支払うことや法人カードでプライベートの支払いをすることもできますが、経費を計上する際には仕訳が必要になります。「プライベートの支払いは個人カード」「経費の支払いは法人カード」のように、用途別に使い分けることで仕訳の負担を軽減でき、経理作業がスムーズになります。

キャッシュフローを明確にできる

現金払いや口座振替など、支払い方法が複数あると、ひと月のなかで複数の支払日が発生します。支払いを法人カードにまとめることで、支払日(引き落とし日)を毎月1回に統一できるため、資金の流れが可視化しやすくなり、キャッシュフローを明確にできるでしょう。

キャッシュフローの改善につながる

法人カードを利用すると、購入日と実際の支払日に時差が生じるため、すぐに現金を用意する必要がありません。実際の支払い(口座引き落とし)は、法人カードを利用した翌月や翌々月になります。支払いをする期間に猶予が生まれることから、キャッシュフローの改善につながります。

また、キャッシュフローを明確にできることで収支のバランスを把握しやすくなり、計画的な資金運用が可能になるでしょう。

ビジネスに関連した付帯サービスを利用できる

法人カードには、個人のクレジットカードと同様に、旅行傷害保険、空港ラウンジの利用、ETCカード発行などの特典を付帯している場合があります。そのほか、タクシーチケットや出張手配システム、福利厚生サービスの利用など、ビジネスに関連する独自の付帯サービスを提供している法人カードもあります。

なお、付帯サービスは代表者だけでなく、追加で発行する従業員向けのカードでも利用可能です。

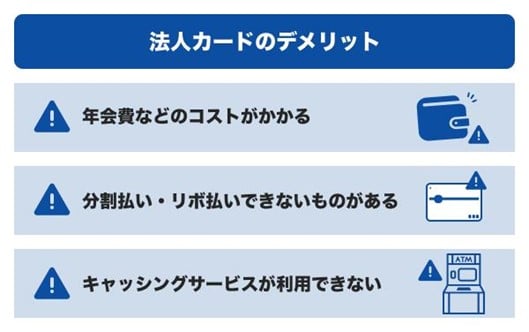

法人カードのデメリット

法人カードには多くのメリットがありますが、デメリットもあるため、事前に確認しておきましょう。

年会費などのコストがかかる

法人カードには、年会費や追加カードの発行手数料、追加カードの年会費などのコストがかかるものもあります。コストを抑えたい方にとっては、年会費や追加カードの発行手数料が負担に感じるかもしれません。

法人カードの年会費は無料のものから、1万円以上かかるものまでさまざまです。年会費が数千円や数万円のカードの場合、付帯サービスが充実している傾向にあります。

そのため、コストだけでなく、利用したい付帯サービスとのバランスを考えて自分や従業員にとって利便性の高い法人カードを選ぶことで、デメリットを解消しやすくなるでしょう。

分割払い・リボ払いできないものがある

法人カードのなかには、分割払いやリボ払いに対応していないものがあり、その場合は一括払いのみとなります。高額な商品やサービスの支払いを法人カードで行う場合、分割払いやリボ払いが利用できないと不便に感じるかもしれません。

一方で、分割払い・リボ払いを含む多様な支払い方法を選べる法人カードもあります。一括払い以外の支払い方法を利用する可能性がある場合は、申し込み前に確認しておきましょう。

キャッシングサービスが利用できない

キャッシングサービスとは、クレジットカードを利用して現金を借りられるサービスのことです。法人カードではキャッシングサービスを利用できないものが多いため、現金を借り入れることはできません。現金が必要な場合は、ビジネスローンなど、事業用資金に利用できる融資サービスが選択肢になるでしょう。

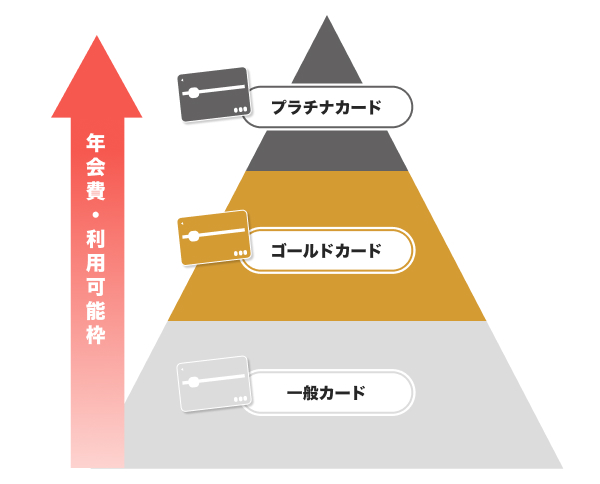

法人カードのグレードによる違い

法人カードには、「一般カード」「ゴールドカード」「プラチナカード」といったグレードがあります。これは、個人カードと同様の仕組みです。

グレードが上がるほど年会費は高くなりますが、その分付帯サービスが充実し、利用可能枠が大きくなることが一般的です。法人カードを申し込む際は、年会費や利用可能枠、付帯サービスの内容を比較し、事業のニーズにあったグレードのものを選びましょう。

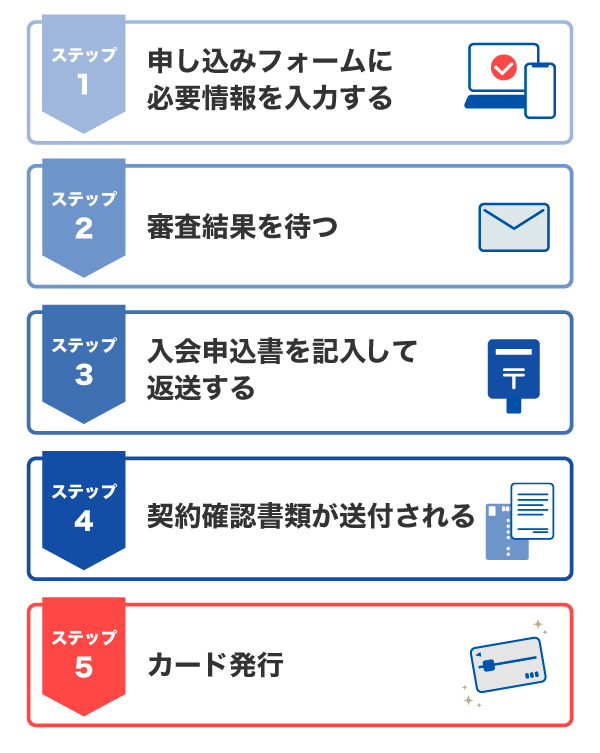

法人カードの申込方法・手順

ここでは、法人カードの申込方法を紹介します。例として、JCB法人カードの申し込みから発行までの流れを見てみましょう。

申し込みをする法人カードを選んだら、入会申込画面で必要事項を入力して申し込みを行います。審査が完了すると入会申込書が郵送されるため、必要事項を記入し、本人確認書類を添付して返送しましょう。

入会申込書がJCBに到着してから1週間程度で、契約確認書類が送付されます。受領確認後、1週間程度で法人カードが届きます。

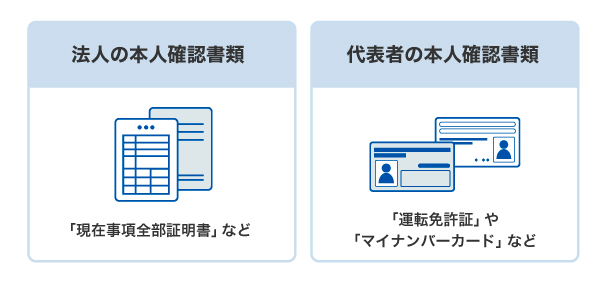

法人カードの発行に必要な書類

法人カードの発行には、「法人の本人確認書類」と「代表者の本人確認書類」の提出が必要です。個人事業主向けのカードの場合は、法人の本人確認書類の提出が不要になることもあります。

例として、JCB法人カードを発行する際に必要な書類を見てみましょう。

JCB法人カードでは、法人の本人確認書類1点と、法人の代表者の本人確認書類1〜2点が必要です。

法人の本人確認書類の例

- 現在事項全部証明書

- 履歴事項全部証明書

法人代表者の本人確認書類の例

- 運転免許証または運転経歴証明書

- 各種健康保険証

- マイナンバー(個人番号)カード

- 住民票の写し

- 在留カード

法人の本人確認書類に記載された本店所在地と、申し込み時に記入した所在地が異なる場合は、補完書類の提出も必要です。

補完書類の例

- 公共料金の領収証書

- 国税または地方税の領収証書または納税証明書

- 社会保険料の領収証書

これらのほかに、カード会社指定の入会申込書が必要になる場合もあります。

法人カードが発行されるまでの日数

法人カードの発行日数は、カードの種類によって異なり、数日で発行されるものもあれば、数週間かかるものもあります。個人事業主向けの法人カードのなかには、申し込み完了から最短5分で発行できるものもあります。

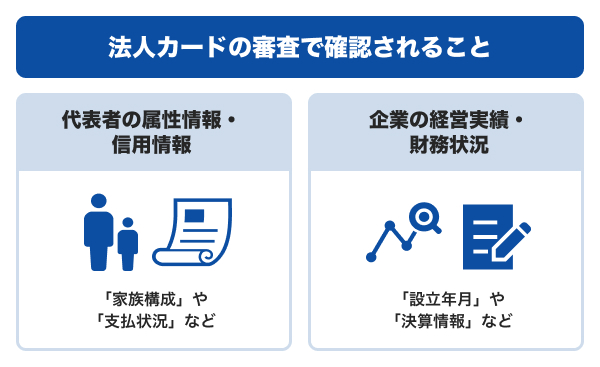

法人カードの審査で確認されること

法人カードに申し込むと必ず審査が行われ、通過するとカードが発行されます。審査基準は公表されていませんが、「代表者の属性情報・信用情報」や「企業の経営実績・財務状況」をもとに、総合的に判断されると考えられます。

代表者の属性情報・信用情報

法人カードの審査では、代表者の「属性情報」や「信用情報」が確認されます。

属性情報とは、申込者の年齢や居住形態、年収などの基本的な情報を指します。

属性情報の例

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 年収

信用情報とは、クレジットカードやローンの利用状況や返済状況のことです。信用情報は信用情報期間に登録・管理されており、審査時に確認されます。

信用情報の例

- ローンやクレジットの新規申し込みや契約内容

- 借入件数

- 借入金額

- 返済状況

- 返済遅延や債務整理などの過去のトラブル

企業の経営実績・財務状況

設立からの年数が長い企業は、社会的信用が生まれるため、審査において有利とされる傾向があります。一方、設立直後の企業は、業績の安定性が証明しにくいため、審査が慎重に行われることがあります。

ただし、設立からの年数だけで審査結果が決まるとは言い切れません

。たとえば、設立からの年数は浅くても、黒字決算が続いている企業は収益性が高く、支払い能力に問題がないと判断されると考えられます。反対に、赤字決算の場合、企業の資金繰りが厳しいと判断される可能性があります。

法人クレジットカードの審査基準は?個人事業主でも持てる?

設立直後でも申し込める法人カードはある

法人カードは「設立◯年以上」「2期連続黒字決算」などの条件を設けているものもあれば、設立から1年未満の企業や、起業直後に申し込めるものもあります。

また、「設立から1年未満の方も申込可能」と明確に記載されていなくても、法人の本人確認書類が不要なカードであれば、設立直後でも申し込める可能性があります。

ただし、法人カードの申し込みができても、審査を通過しなければ発行されません。経営状況や代表者の信用情報によっては、発行が難しい場合もあることを理解しておきましょう。

法人カードの使い方

法人カードの基本的な使い方は個人カードと同じです。店舗はもちろん、ネットショッピングでも利用できます。

店舗での支払い時は、「クレジットカードで」と伝え、端末にカードをかざすか、差し込みます。暗証番号の入力を求められた場合は入力し、利用明細を受け取れば支払完了です。

また、法人カードが Google Pay (TM) やApple Payなどの決済サービスに対応していれば、スマートフォンを使って支払うことも可能です。

法人カードの選び方

法人カードは種類によって特徴が異なります。ここでは、法人カードを選ぶ際に注目したいポイントを7つ紹介します。

企業の規模にあうものを選ぶ

まずは事業規模に適した法人カードを選ぶことが大切です。多くの法人カードは「個人事業主向け」「中小企業向け」「大企業向け」といったように、事業の規模にあわせて複数の種類が展開されています。従業員の人数や事業規模を考慮し、その規模に該当するものを選びましょう。

利用可能枠(限度額)が十分であるか

個人事業主や中小企業向けの法人カードの場合、利用可能枠に最大500万円などの上限が設けられていることが一般的です。毎月の経費の支払いに法人カードを利用する場合は、利用可能枠が自社の支出に見合っているかを確認して選びましょう。

なお、実際の利用可能枠は審査によって決定されるため、カードごとに設定されている上限額がそのまま適用されるわけではありません。

コーポレートカードの場合は、カードごとに限度額が決められているのではなく、企業ごと個別に設定されることが一般的です。

発行可能枚数が十分であるか

法人カードの追加発行可能な枚数は、カードの種類によって異なります。追加カードを発行できないものもあれば、発行上限がないものもあります。法人カードを従業員に支給する場合は、必要なカード枚数を事前に把握し、追加発行の上限も確認しておきましょう。

また、法人カードは個人カードと同様に、名義人以外が利用することは禁止されています。従業員同士でカードを使い回すことは規約違反となるため、追加カードの発行可能枚数を考慮したうえで選ぶことが重要です。

利便性とコスト(年会費・追加カードの発行手数料)のバランスはよいか

法人カードの種類によっては、年会費や追加カードの発行手数料がかかります。追加カード1枚ごとに年会費が発生する場合、複数枚発行するとコスト負担が大きくなる可能性があります。

そのため、年会費が発生する法人カードを選ぶ際は、コストに見合った付帯サービスを利用できるかどうかを考慮することが大切です。コストがかかる法人カードであっても、サービスを活用すれば年会費以上のメリットを得られる場合があります。

ポイント・マイルがためやすいか

法人カードや法人カード付帯のETCカードを利用すると、利用金額に応じたポイントをためられます。ポイントのためやすさを重視する場合は、ポイント還元率の高さに注目してみましょう。ポイント還元率とは、クレジットカードの利用金額に対して付与されるポイントの割合のことです。

法人カードによっては、特定の店舗やECサイトでの利用時に還元率がアップするものもあります。ためたポイントの使い道は、他社ポイントやマイルへ移行、法人カードの利用代金の支払いに充てられるなどさまざまです。

たとえば、事業用の消耗品購入に利用する店舗やWebサイトで還元率がアップしたり、ためたポイントを利用できたりする法人カードを選べば、おトクさを感じやすいでしょう。

ETCカードを発行できるか

業務で車を運転する機会がある場合、ETCカードの発行可否を確認しておきましょう。法人カードに付帯するETCカードを利用すれば、ETCの利用料金の支払いが法人カードに統一されるため、経費管理がスムーズになります。

ETCカードの発行枚数に制限が設けられている場合もあるので、必要な枚数を発行できるの確認も重要です。

ビジネスシーンで利用できる付帯サービスが充実しているか

法人カードには、ビジネスに関連した付帯サービスが用意されています。サービス内容はカードの種類によって異なるため、事前に確認しておきましょう。代表的な付帯サービスとしては、次のようなものがあります。

法人カードの付帯サービスの例

- 国内・海外旅行傷害保険

- 空港ラウンジサービス

- ETCカード複数枚発行

- タクシーチケット

- 出張手配システム

- 福利厚生サービスの利用

- 出張関連サービス

- ゴルフサービス

- コワーキングサービスの利用

たとえば、出張が多い企業の場合、旅行関連の付帯サービスが充実している法人カードを選ぶことで、利便性や快適性が高まり、メリットを感じやすくなるでしょう。

法人カードによって「大企業向け」「中小企業・個人事業主向け」と規模感が分かれますが、その理由に追加発行枚数の制限があります。大企業では従業員が多く追加カードも増えることから、発行可能枚数が多い大企業向けのカードが適しています。また、法人カードを選ぶ際は会計ソフトとの連携が可能なことも重要な要素です。経理業務の効率化とミス防止につながるので、自社の会計ソフトに連動できるカードを選びましょう。

- CFP認定者・一級ファイナンシャル・プランニング技能士

- 高柳 政道

法人カードに関する注意点

法人カードを利用する際は、次の3つの注意点を押さえておきましょう。

- 私用の支出は仕訳が必要

- 従業員に法人カードの使い方を周知する

- 利用可能枠(限度額)を確認しながら利用する

従業員に法人カードの使い方を周知する

代表者だけでなく、従業員にも法人カードを渡し、外出先で経費の支払いに利用してもらう場合は、事前に適切な使い方を周知することが重要です。

具体的には、以下のようなルールを従業員に伝えておきましょう。

- 法人カードは私的な支払いには使用しない

- 支払い時には領収証書を必ず受け取る

- 法人カードを紛失した場合は速やかに報告する

利用可能枠(限度額)を確認しながら利用する

ルールを決めずに法人カードを渡してしまうと、従業員による不正利用が発生する可能性があるだけでなく、経理作業の効率が悪化することも考えられます。あらかじめ使用ルールを定め、適切に管理することが重要です。

法人カードには利用可能枠が設定されており、上限を超える利用はできません。たとえば、高額な支払いを行った場合、その分の金額が利用可能枠を圧迫し、電気代やサービス利用料などの固定費の支払いができなくなる可能性があります。

そのため、法人カードの利用可能枠を事前に把握し、上限に達しないよう管理しながら利用することが大切です。カードの利用明細や利用可能枠は、スマートフォンやパソコンで確認できます。

利用可能枠は、1ヵ月の経費の1.5〜3倍程度など、余裕を持たせて設定すると利用しやすいでしょう。

事業の規模にあわせて選べるJCBの法人カード

JCBでは、事業の規模にあわせて選べる3種類の法人カードを提供しています。それぞれの特徴を見ていきましょう。

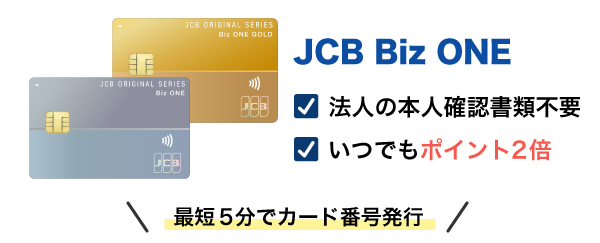

フリーランス・個人事業主向け「JCB Biz ONE」

「JCB Biz ONE」は、フリーランスや個人事業主向けの法人カードです。申し込み時に法人の本人確認書類が不要で、最短5分で即時発行が可能です。追加カードの発行はできません。

「JCB Biz ONE」の一般カードは年会費が永年無料なので、コストを抑えながら利用したい方に向いています。ゴールドカードは、年会費が通常5,500円(税込)かかりますが、初年度は年会費無料で、年間100万円以上(※1)の利用があれば翌年度も無料です。

また、「JCB Biz ONE」はどこで使ってもポイントがいつでも2倍になります。毎日のビジネス支出を効率よく管理しながら、おトクさを実感できるでしょう。

中小企業の代表者・従業員向け「JCB法人カード」

「JCB法人カード」は、主に中小企業向けの法人カードですが、個人事業主も申込可能です。サービス内容において、一般カード・ゴールドカードともに、国内外の旅行傷害保険やサイバーリスク保険(損害賠償責任に関する補償)を付帯している点が「JCB Biz ONE」との違いです。

ゴールドカードは、国内の主要空港、およびハワイ ホノルルの国際空港内にあるラウンジを無料で利用できる「空港ラウンジサービス」も付帯しています。

また、「JCB法人カード」は追加カードの発行が可能で、ETCカードは法人カードの枚数と関係なく複数枚発行可能です。年会費は、一般カードが1,375円(税込)、ゴールドカードが11,000円(税込)で、オンライン入会の場合は初年度年会費無料です(※1)。追加カードを発行する場合はカードごとに年会費が発生しますが、1枚目のカードが年会費無料の場合、追加カードも無料になります。

- お切り替えの方は初年度年会費無料の対象となりません。

大規模企業・官公庁用カード「JCBコーポレートカード」

「JCBコーポレートカード」は、大規模企業向けの法人カードです。年会費は33,000円(税込)で、追加カードごとの年会費は無料です。追加カードの発行枚数に制限はなく、ご指定の人数分発行できます。

国内・海外問わず最高5,000万円の旅行傷害保険を付帯しており、空港ラウンジサービスも利用可能です。ETCカードの複数枚発行や出張手配システムの利用など、移動や出張に役立つサービスも提供しています。

「JCBコーポレートカード」は、企業向けに新規導入のサポートも行っています。概要は資料請求でもご確認いただけます。

カード選びに迷ったら法人カード診断!

「法人カード診断ナビ」では、二択の質問に答えていくだけで、自身や事業にあうカードを診断できます。カードの特徴を見ても、どのカードを選べばいいのか判断仕切れない場合、まずは診断してみましょう。

法人カード診断ナビ(中小企業・個人事業主・フリーランス向け)

よくある質問

-

法人カードの審査ではどのようなことを確認されますか?

-

法人カードの審査では、「代表者の属性情報・信用情報」と「企業の経営実績・財務状況」が確認されます。

「代表者の属性情報・信用情報」は、申込者の年収や居住形態などの基本的な情報と、クレジットカードやローンの利用状況や返済状況が含まれます。たとえば、本人にローンの返済遅延歴がある場合、審査に影響を及ぼす可能性があります。

「企業の経営実績・財務状況」においては、複数の項目を見て総合的に判断されます。たとえば、設立年数の短さが審査に不利になるということは一概にいえません。詳しくは「法人カードの審査で確認されること」をご覧ください。

-

法人カードの使い方を教えてください

-

法人カードの使い方は、個人カードとほぼ同じです。

店舗で使用する際は、レジで「クレジットカードで支払います」と伝え、決済端末にカードをかざすか差し込みます。金額によっては暗証番号の入力が求められる点も個人カードと同様です。利用明細を受け取れば、支払い手続きは完了します。

ECサイトなどでの支払いも個人カードと同じで、カード番号や有効期限などのカード情報を入力します。 -

法人カードと個人カードの違いを教えてください

-

法人カードと個人カードの違いは、クレジットカードの利用目的にあります。法人カードは事業の経費支払いに使用し、個人カードはプライベートな支払いに利用することが一般的です。

実際には、法人カードで個人的な支払いをしたり、個人カードで事業の支払いをしたりすることも可能ですが、用途を明確に分けることで、経費計上がスムーズになります。 -

コーポレートカードとビジネスカードの違いを教えてください

-

一般的な認識として、コーポレートカードは大企業向け、ビジネスカードは個人事業主や中小企業向けとされています。法人カードを選ぶ際は、企業の規模にあうものを選択することが重要です。

-

年会費無料の法人カードはありますか?

-

法人カードのなかには、年会費無料のものもあります。たとえば、JCBが発行する「JCB Biz ONE 一般カード」は、年会費が永年無料です。また、「JCB Biz ONE ゴールド」も、初年度は年会費無料で利用できます。

事業規模に合わせて選べる今こそ安心のJCBブランド

- 掲載内容は予告なく変更となる場合があります。

- Google Pay のご利用には、Google ウォレット(TM) アプリのダウンロードが必要です。

- Google ウォレット に対応する Android(TM) OS のバージョンは、Google ウォレット のサポートページでご確認ください。 (https://support.google.com/wallet/answer/13314575)QUICPayを利用するには、おサイフケータイ(R)対応のデバイスが必要です。

- おサイフケータイは、株式会社NTTドコモの登録商標です。

- Android、Google Pay、Google ウォレット は Google LLC の商標です。

- Apple Payを利用するには最新バージョンのiOSまたはiPadOS、watchOS、macOSが必要です。 Apple Payに対応しているデバイスについてはhttps://support.apple.com/ja-jp/102896をご覧ください。

- Apple Pay、は、米国および他の国々で登録されたApple Inc.の商標です。

- 【監修者】

-

氏名:高柳 政道

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

関連記事を見る

法人によってさまざまな経営課題がありますが、よくありがちなのが「経費の立替払いなど煩雑な仕事に追われてしまう」というものです。法人カードを導入することで経費関係の精算が簡単になり、本来の業務に集中して生産性を向上できるメリットがあります。そのほか、キャッシュフローにゆとりを持たせたりビジネス向けの付帯サービスを活用できたりと、効率的な事業運営にもクレジットカードを活用できます。